โซเดียมเป็นเกลือแร่ที่มีความสำคัญต่อร่างกาย แต่ร่างกายไม่สามารถผลิตโซเดียมได้เอง เราจึงได้รับโซเดียมจากการรับประทานอาหารโซเดียมมีอยู่ในอาหารตามธรรมชาติและอาหารที่แปรรูป โดยอาหารแปรรูป เช่น ขนมกรุบกรอบ บะหมี่หรือโจ๊กกึ่งสำเร็จรูป เค้กจะมีปริมาณโซเดียมในปริมาณที่สูง การบริโภคอาหารที่มีโซเดียมสูงเป็นต้นเหตุของโรคไม่ติดต่อเรื้อรัง เช่น โรคไต โรคความดันโลหิตสูง โรคหัวใจ

ช่วงปี 2563–2565 ประเทศไทยมีหลายมาตรการที่จะทำให้คนไทยลดการบริโภคโซเดียม เช่น มีการขอความร่วมมืออุตสาหกรรมอาหารปรับลดโซเดียมและให้สัญลักษณ์ทางเลือกสุขภาพ (Healthier Choice) มีการกำหนดระดับโซเดียมที่เหมาะสมในอาหารแต่ละประเภทมีแอปพลิเคชัน FoodChoice ที่ให้ความรู้ด้านโภชนาการบนฉลากอาหาร แต่ยังไม่มีมาตรการการจัดเก็บภาษีในอาหารที่มีโซเดียมสูง

ในประเทศชิลี ฟินแลนด์ อังกฤษ ตุรกี และญี่ปุ่น ได้มีการใช้มาตรการการจัดเก็บภาษีในอาหารที่มีโซเดียมสูง และพบว่าเป็นมาตรการที่มีประสิทธิผล เพราะทำให้ประชาชนในประเทศเหล่านี้ลดการบริโภคโซเดียมได้1-3 สำหรับประเทศไทยนั้น ราวครึ่งหนึ่งของคนไทยนิยมบริโภคอาหารกึ่งสำเร็จรูปซึ่งเป็นอาหารที่มีโซเดียมสูง และคนไทยยังบริโภคโซเดียมมากถึง 3.6 กรัมต่อวัน ซึ่งเกินเกณฑ์ที่องค์การอนามัยโลกแนะนำเกือบ 2 เท่า ดังนั้น กระทรวงสาธารณสุขจึงตั้งเป้าหมายลดการบริโภคเกลือและโซเดียมของประชากรลงให้เหลือร้อยละ 30 ภายในปี 2568 อีกทั้งเครือข่ายลดบริโภคเค็มได้เสนอมาตรการจัดเก็บภาษีฯ แก่กรมสรรพสามิตมาตั้งแต่ปี 25614 แต่ยังไม่มีวี่แววว่ามาตรการนี้จะมีผลใช้บังคับ ด้วยเหตุนี้ กระทรวงสาธารณสุข สำนักงานสถิติแห่งชาติ (สสช.) และสำนักงานกองทุนสนับสนุนการสร้างเสริมสุขภาพ (สสส.) ได้ร่วมมือทำการสำรวจความคิดเห็นของคนไทยที่มีต่อมาตรการการจัดเก็บภาษีในอาหารที่มีโซเดียมสูง

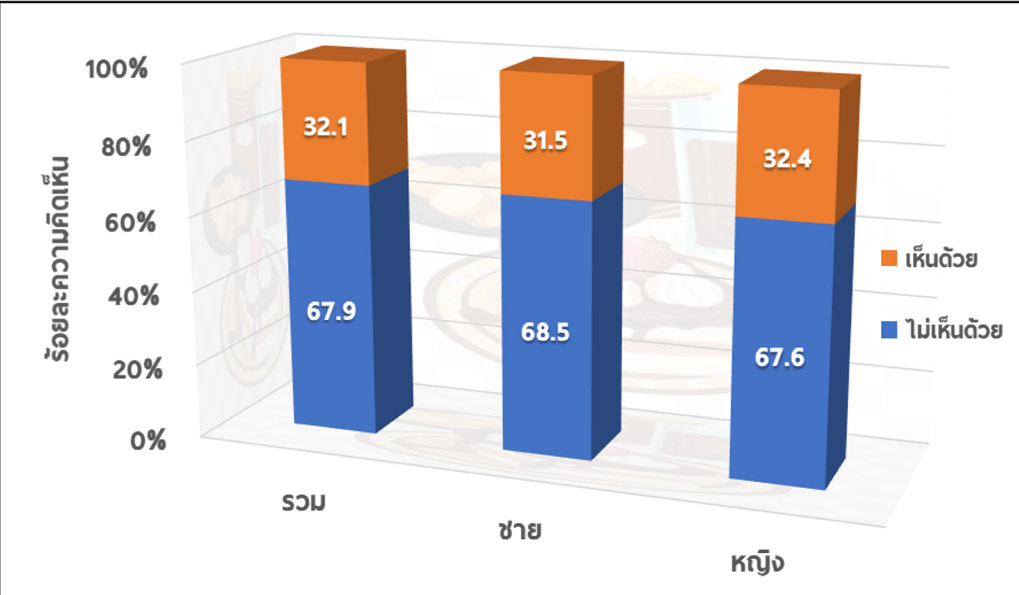

จากประชากรตัวอย่างอายุ 15 ปีขึ้นไป จำนวน 86,094 คน พบว่าคนไทยมากกว่า 2 ใน 3 (ร้อยละ 68) ทั้งชายและหญิงไม่เห็นด้วยกับมาตรการการจัดเก็บภาษีในอาหารที่มีโซเดียมสูง (แผนภูมิ)

แผนภูมิ: ร้อยละความคิดเห็นของคนไทยต่อมาตรการการจัดเก็บภาษีในอาหารที่มีโซเดียมสูง จำแนกตามเพศ

ในส่วนของคนไทยกลุ่มที่มีการศึกษาประถมศึกษาหรือไม่ได้เรียนหนังสือ ไม่เห็นด้วยกับการมีมาตรการการจัดเก็บภาษีฯ มากกว่ากลุ่มมีระดับการศึกษาสูงกว่า นอกจากนี้ คนไทยที่ป่วยเป็นโรคไม่ติดต่อเรื้อรัง เห็นด้วยกับมาตรการการจัดเก็บภาษีฯ มากกว่าคนไทยที่ไม่ป่วยเป็นโรคไม่ติดต่อเรื้อรัง ทั้งนี้อาจสืบเนื่องมาจากผู้ที่ป่วยเป็นโรคไม่ติดต่อเรื้อรัง ต้องระมัดระวังการบริโภคอาหารจึงสนใจและใส่ใจในเรื่องสุขภาพและการรักษาสุขภาพของตนเองให้ดี กลุ่มคนเหล่านี้จึงมีแนวโน้มสนับสนุนมาตรการนี้

เมื่อพิจารณาตามรายได้ คนไทยในกลุ่มที่มีรายได้สูง และปานกลางมีแนวโน้มที่จะเห็นด้วยกับมาตรการการจัดเก็บภาษีฯ มากกว่ากลุ่มที่มีรายได้ต่ำ ที่เป็นเช่นนี้อาจเป็นเพราะ ตามกฎแห่งอุปสงค์ (law of demand) ที่เสนอว่า ปริมาณของสินค้าและบริการชนิดใดชนิดหนึ่งที่ผู้บริโภคต้องการซื้อ ย่อมแปรผันกับระดับราคาของสินค้าและบริการชนิดนั้นเสมอ จากกฎนี้หมายความว่า เมื่อรัฐจัดเก็บภาษีในอาหารที่มีโซเดียมสูง อาหารกลุ่มนี้จะมีราคาสูงขึ้น ทำให้ผู้บริโภคซื้ออาหารดังกล่าวในปริมาณลดลง ดังนั้น การจัดเก็บภาษีฯ อาจส่งผลต่อความคิดเห็นของคนที่มีรายได้ต่ำ ซึ่งเป็นกลุ่มที่มีแนวโน้มจะได้รับผลกระทบจากมาตรการดังกล่าว

จากข้อค้นพบข้างต้น แสดงชัดเจนว่า คนไทยไม่เห็นด้วยกับมาตรการการจัดเก็บภาษีฯ อีกทั้งระดับการศึกษา รายได้ที่แตกต่างกัน และการเจ็บป่วยหรือไม่เจ็บป่วยด้วยโรคไม่ติดต่อเรื้อรัง มีผลต่อความคิดเห็นกับมาตรการดังกล่าวที่แตกต่างกัน ดังนั้น กระทรวงสาธารณสุขและเครือข่ายลดบริโภคเค็ม ควรเร่งสร้างความรู้และความเข้าใจเกี่ยวกับมาตรการการจัดเก็บภาษีฯ ให้กับคนไทย เพื่อสร้างแรงสนับสนุนจากคนไทยในการขับเคลื่อนมาตรการนี้ให้เกิดขึ้นและมีการบังคับใช้ได้จริงต่อไป

สามารถศึกษารายละเอียดเพิ่มเติม

Jindarattanaporn, N., Phulkerd, S., Chamratrithirong, A. et al. (2024). How an agreement with restriction of unhealthy food marketing and sodium taxation influenced high fat, salt or sugar (HFSS) food consumption. BMC Public Health, 24, 586. https://doi.org/10.1186/s12889-024-18069-w.

เอกสารอ้างอิง