“ความมั่นคงทางรายได้ในวัยสูงอายุ” เป็นประเด็นที่มีความสำคัญ ทั้งในมิติคุณภาพชีวิตของผู้สูงอายุในปัจจุบัน มิติการเตรียมความพร้อมของคนวัยทำงานที่จะเป็นผู้สูงอายุในอนาคต รวมถึงการเตรียมพร้อมของภาคส่วนต่างๆ ในสังคม โดยเฉพาะภาครัฐ ชุมชนและครอบครัว ในการเปลี่ยนผ่านเข้าสู่สังคมสูงอายุที่จะยิ่งเพิ่มขึ้นในอนาคต

โดยทั่วไป คนในวัยสูงอายุจะมีแหล่งรายได้ที่พึ่งพิงได้หลักๆ 4 แหล่ง ได้แก่ จากการทำงาน (สำหรับกลุ่มที่ยังคงทำงานไหว) จากสินทรัพย์ (สำหรับกลุ่มที่มีทรัพย์สิน เงินออม) จากครอบครัว (เช่น การเกื้อหนุนจากคู่สมรส บุตร หลาน หรือญาติ) และจากภาครัฐ (เช่น เบี้ยยังชีพผู้สูงอายุ รวมถึง บำเหน็จ บำนาญ (หากมี))

สถานการณ์การแพร่ระบาดของโควิด-19 ในช่วงปี 2563-65 ส่งผลกระทบต่อชีวิตความเป็นอยู่ สภาพการทำงานและรายได้ของคนไทยในทุกช่วงวัย โดยผู้สูงอายุเป็นกลุ่มเปราะบางที่น่าจะได้รับผลกระทบค่อนข้างมาก บทความนี้จึงต้องการที่จะลองนำข้อมูลที่เกี่ยวข้องมาฉายภาพให้เห็นคร่าวๆ ว่าโควิด-19 น่าจะมีผลกระทบต่อแหล่งรายได้ของผู้สูงอายุอย่างไรบ้าง

ในที่นี้ แหล่งรายได้ หมายถึง ที่มาของทรัพยากรทางเศรษฐกิจ ทั้งที่เป็นตัวเงินและไม่เป็นตัวเงิน ที่ผู้สูงอายุไทยนำมาใช้ในการบริโภค

ข้อมูลที่เหมาะจะนำมาพิจารณาในเรื่องนี้ ผู้เขียนดึงมาจากผลการจัดทำ “บัญชีกระแสการโอนประชาชาติ” หรือ National Transfer Accounts (NTA) โดยสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ หรือสภาพัฒน์ฯ ซึ่งมีการจัดทำ NTA ของประเทศไทยมาอย่างต่อเนื่องในปี 2560 2562 และล่าสุดในปี 2564 ครอบคลุมทั้งในช่วงก่อนและระหว่างช่วงสถานการณ์การแพร่ระบาดของโควิด-19 ในประเทศ

NTA มีข้อมูลระดับประเทศที่สามารถแสดงแบบแผนรายอายุ (age profile) ของตัวชี้วัดการจัดสรรทรัพยากรและกระแสการโอนทางเศรษฐกิจระหว่างรุ่นประชากร ทั้งในส่วนที่เป็นภาครัฐและภาคครัวเรือน โดยข้อมูลรายอายุที่ดึงออกมา ประกอบด้วย (1) ระดับค่าใช้จ่ายเพื่อการบริโภค (2) รายได้จากการทำงาน (3) รายได้จากสินทรัพย์ (เช่น จากทรัพย์สิน เงินออม รวมถึงการลงทุน) (4) เงินโอนหรือการเกื้อหนุนจากครัวเรือน (ทั้งจากบุคคลหรือสมาชิกในครอบครัวที่อยู่นอกครัวเรือน และที่อยู่ภายในครัวเรือนเดียวกัน) และ (5) เงินโอนหรือการเกื้อหนุนจากภาครัฐ (ในรูปแบบเงินช่วยเหลือ เงินบำเหน็จ บำนาญ หรือสวัสดิการภาครัฐรูปแบบต่างๆ) ซึ่งตามแนวคิดของ NTA มูลค่าของ (1) จะมีค่าเท่ากับ (2)+(3)+(4)+(5) หรือพูดง่ายๆ “ค่าใช้จ่ายเพื่อการบริโภคของคนในแต่ละอายุ” จะมีค่าเท่ากับ “รายได้และการเกื้อหนุนทางเศรษฐกิจที่คนในอายุนั้นได้รับจากแหล่งต่างๆ” ซึ่งสามารถนำมาพิจารณาสัดส่วนของแหล่งเงิน หรือรายได้เพื่อการบริโภคของประชากรแต่ละช่วงวัยได้

แต่อาจจะต้องอธิบายเพิ่มเติมตรงนี้เล็กน้อย ว่ามูลค่าของ (3) รายได้จากสินทรัพย์ (4) เงินโอนหรือการเกื้อหนุนจากครัวเรือนและ (5) เงินโอนหรือการเกื้อหนุนจากภาครัฐ สามารถที่จะติดลบ (-) ได้ เช่น หาก (3) รายได้จากสินทรัพย์มีค่าติดลบ ก็จะตีความได้ประมาณว่าการจ่ายออกในเรื่องสินทรัพย์นั้นสูงกว่ารายได้ที่ได้เข้ามา (เช่น อาจจะมีการจ่ายหนี้สินมากกว่าการได้รายรับที่มาจากทรัพย์สินหรือเงินออมที่มี) หรือ หาก (4) เงินโอนหรือการเกื้อหนุนจากครัวเรือนติดลบ ก็หมายความว่า เงินโอนเข้าหรือการเกื้อหนุนที่ได้รับจากครัวเรือนนั้นน้อยกว่าเงินโอนออกหรือการเกื้อหนุนที่ส่งให้แก่สมาชิกในครัวเรือนคนอื่น)

สำหรับบทความนี้ ผู้เขียนได้นำข้อมูล NTA รายอายุของประชากรไทยอายุ 60-79 ปี มาวิเคราะห์เป็นภาพรวมและได้ผลแสดงตามแผนภูมิประกอบ ซึ่งข้อมูลนี้ สามารถนำมาจำแนกพิจารณาตามกลุ่มอายุย่อยเพิ่มเติมได้ เช่น กลุ่มผู้สูงอายุ 60-64 ปี 65-69 ปี หรือ 70-79 ปี

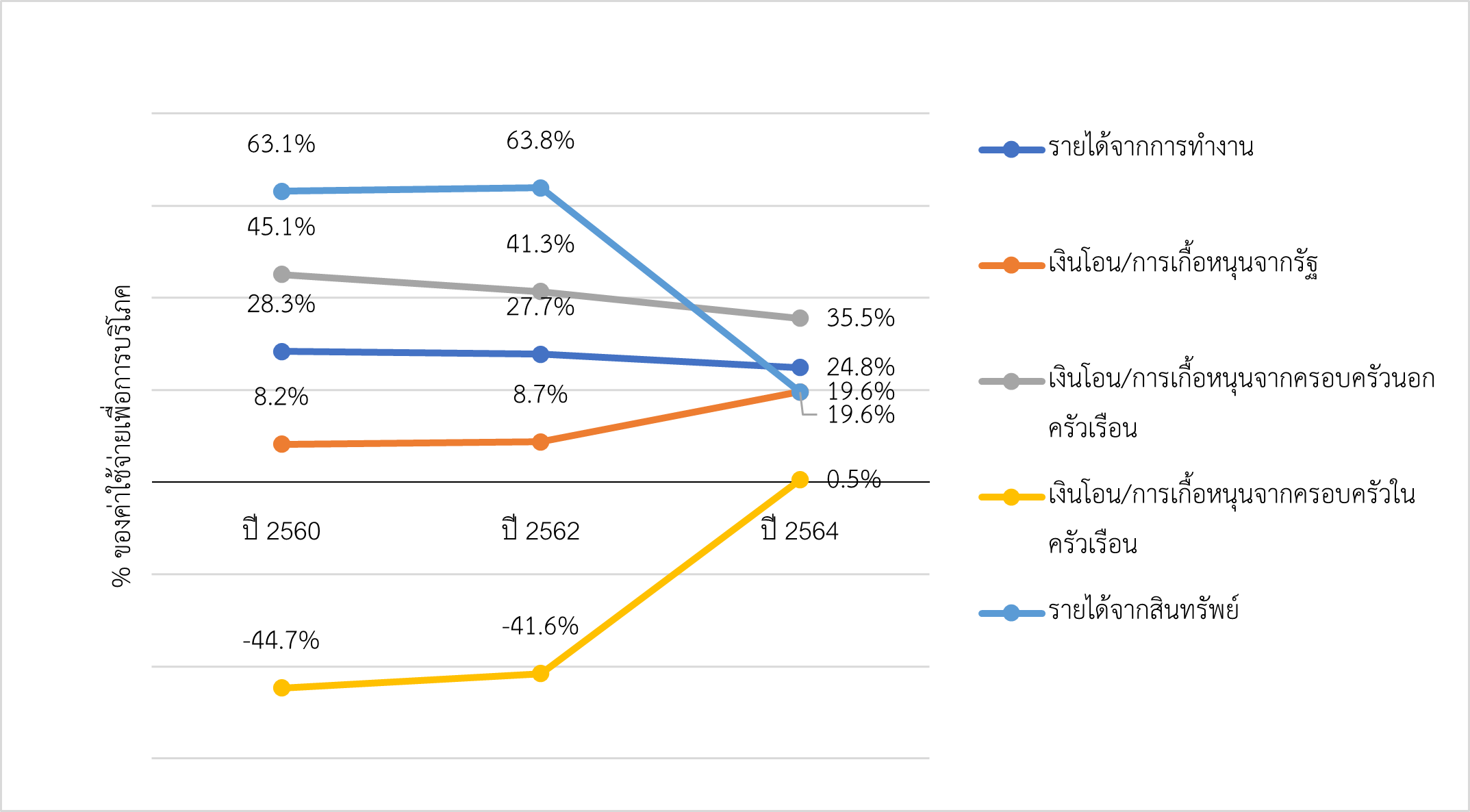

แผนภูมิ: สัดส่วนแหล่งเงินเพื่อการบริโภคของผู้สูงอายุไทย (60-79 ปี) ปี 2560, 2562, 2564

ที่มา: ประมวลข้อมูลจากบัญชีกระแสการโอนประชาชาติ (National Transfer Account) ประเทศไทย, สำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติ

จากข้อมูลจะเห็นว่าในช่วงก่อนโควิด-19 (ปี 2560 และ 2562) ผู้สูงอายุไทยมีแหล่งเงินหรือรายได้เพื่อการบริโภคที่มาจากสินทรัพย์หรือเงินออมของตนเอง และ การช่วยเหลือจากสมาชิกครอบครัว (เช่น บุตร หลาน หรือญาติ) ที่อยู่นอกครัวเรือนเป็นหลัก สองส่วนนี้รวมกันคิดเป็นกว่า 100% ของค่าใช้จ่ายเพื่อการบริโภคทั้งหมด ที่น่าสนใจคือ ภายในครัวเรือนผู้สูงอายุ “ไม่ใช่ผู้พึ่งพิง” แต่ “เป็นผู้เกื้อหนุนทางเศรษฐกิจ” ให้แก่สมาชิกในครัวเรือนคนอื่นๆ พิจารณาจากตัวเลขที่ติดลบ (-) ถึงกว่า 40% ของค่าใช้จ่ายเพื่อการบริโภค ซึ่งหมายความว่า ผู้สูงอายุเป็นผู้โอนออกมากกว่ารับโอนเข้าเงินหรือการเกื้อหนุนทางเศรษฐกิจภายในครัวเรือน

อย่างไรก็ตาม ข้อมูลในปี 2564 ซึ่งเป็นช่วงที่สถานการณ์การแพร่ระบาดของโควิด-19 ยังคงเป็นปัญหา จะเห็นการเปลี่ยนแปลงของแหล่งรายได้และรูปแบบการเกื้อหนุนทางเศรษฐกิจภายในครัวเรือนของผู้สูงอายุที่ชัดเจน กล่าวคือ ผู้สูงอายุไทยมีสัดส่วนรายได้ที่มาจากสินทรัพย์หรือเงินออมลดลงอย่างมากจาก 63.8% ในปี 2562 เหลือเพียง 19.6% ของค่าใช้จ่ายเพื่อการบริโภคทั้งหมด ขณะเดียวกัน เงินโอนหรือการสนับสนุนจากสมาชิกในครอบครัวภายในครัวเรือนเดียวกันที่เคยเป็นลบ (-) ก็เปลี่ยนแปลงกลายเป็นบวก (+) จาก -41.6% ในปี 2562 เป็น 0.5% ในปี 2564 ซึ่งหมายความว่าในช่วงโควิด-19 ผู้สูงอายุได้เปลี่ยนบทบาทจาก “ผู้ให้” กลายมาเป็น “ผู้รับ” ภายในครัวเรือน การได้รับเงินโอนหรือการเกื้อหนุนจากภายนอกครัวเรือนก็มีแนวโน้มลดลง จาก 41.3% ในปี 2562 เป็น 35.5% ในปี 2564 เช่นเดียวกับรายได้จากการทำงานของผู้สูงอายุเองซึ่งก็มีสัดส่วนลดลง (เป็น 24.8% ในปี 2564) ที่ตรงกันข้ามแต่น่าสนใจ คือ จะเห็นได้ว่าเงินโอนหรือการเกื้อหนุนจากภาครัฐได้เข้ามามีบทบาทเป็นแหล่งพึ่งพิงทางเศรษฐกิจผู้สูงอายุที่มีแนวโน้มเพิ่มขึ้นอย่างต่อเนื่องโดยเฉพาะในระหว่างสถานการณ์โควิด-19 ซึ่งคิดเป็นสัดส่วนมากถึง19.6% ของค่าใช้จ่ายเพื่อการบริโภคของผู้สูงอายุในปี 2564 (เพิ่มขึ้นจาก 8.2% และ 8.7% ในปี 2560 และ 2562 ตามลำดับ)

ข้อมูลที่เห็นจากการวิเคราะห์ NTA ของประเทศไทยเฉพาะในช่วงปี 2560 2562 และ 2564 นี้ มีหลายจุดและหลายประเด็นที่คงจำเป็นต้องมีการวิเคราะห์หาคำอธิบายและสาเหตุในเชิงลึกต่อไปเพิ่มเติม ซึ่งในบทความนี้ยังไม่สามารถให้คำตอบได้ แต่ที่พอจะสรุปได้ คือ “โควิด-19 ทำให้ผู้สูงอายุไทยมีความสามารถในการพึ่งพาตนเอง (ด้วยรายได้ที่เกิดจากสินทรัพย์หรือเงินออมของตนเอง) ที่ลดลง และต้องเปลี่ยนสถานะจากการเป็นที่พึ่งให้กับสมาชิกคนอื่นในครัวเรือนไปเป็นผู้พึ่งพิง ขณะที่ภาครัฐเข้ามามีบทบาทเพิ่มขึ้นในการเกื้อหนุนทางเศรษฐกิจ แต่สัดส่วนรายได้ของผู้สูงอายุที่มาจากการทำงานค่อนข้างทรงตัวค่อนไปทางลดลง”

ในโอกาสหน้า เมื่อข้อมูล NTA มีการ update โดยสภาพัฒน์ฯ ผู้เขียนคงจะได้นำมาวิเคราะห์และคุยในเรื่องนี้กันต่อว่าเมื่อโควิด-19 ผ่านไป สถานการณ์ในเรื่องนี้ได้ดำเนินหรือเปลี่ยนแปลงไปต่ออย่างไร...

รู้หรือไม่ !จากข้อมูล NTA ปี 2564 โดยสภาพัฒน์ฯ ค่าใช้จ่ายเพื่อการบริโภคทั้งหมดของผู้สูงอายุไทย เฉพาะในช่วงอายุ 60-79 ปี มีมูลค่ารวมทั้งสิ้น 3.01 ล้านบาท คิดเป็นค่าใช้จ่ายเฉลี่ยประมาณ 12,800 บาทต่อเดือน ในจำนวนนี้มีแหล่งที่มาจาก เงินโอนหรือการเกื้อหนุนจากครอบครัว (ทั้งภายในและภายนอกครัวเรือน) ประมาณ 4,600 บาท รายได้จากการทำงาน ประมาณ 3,200 บาท และ รายได้จากสินทรัพย์หรือเงินออมของตนเอง ประมาณ 2,500 บาท และที่เหลือเป็นเงินโอนหรือการเกื้อหนุนจากภาครัฐ ประมาณ 2,500 บาท ถ้าไม่รวมในส่วนที่เป็นการช่วยเหลือเกื้อหนุนจากภาครัฐ และคิดเฉพาะแหล่งเงินสำหรับค่าใช้จ่ายเพื่อการบริโภคในวัย 60-79 ปี ที่มาจากการทำงาน จากครอบครัว และจากสินทรัพย์หรือเงินออมของตัวเอง สำหรับคนวัยทำงานในปัจจุบันที่ตัดสินใจจะอยู่คนเดียว ไม่มีครอบครัวหรือไม่มีบุตรที่จะคอยให้การช่วยเหลือเกื้อหนุนทางเศรษฐกิจในวัยสูงอายุ คงต้องพิจารณาเตรียมความพร้อม ในการดูแลสุขภาพตนเองให้แข็งแรงเพื่อให้สามารถทำงานมีรายได้ได้ยาวนานขึ้น วางแผนเก็บออมและลงทุนเพื่อให้เกิดรายได้ที่จะดูแลตนเองได้อย่างเพียงพอในวัยสูงอายุ |

ภาพปก freepik.com (premium license)