ปัจจุบันการลงทุนถือเป็นเรื่องใกล้ตัวมาก เพื่อเป็นการรักษาหรือเพิ่มพูนทรัพย์สินไม่ให้ค่าลดลง คนที่ลงทุนส่วนใหญ่มีความคาดหวังที่จะได้กำไรจากการลงทุน เพราะเป็นที่ทราบกันดีว่าผลตอบแทนที่มาจากสินทรัพย์อื่น เช่น เงินฝาก สลากออมสิน พันธบัตรรัฐบาล อยู่ในระดับที่ไม่สูงนักหรืออยู่ในระดับที่ต่ำกว่าการคาดหวัง แม้ว่าในปัจจุบันการลงทุนจะเป็นที่นิยม และความเหมาะสมของการลงทุนในแต่ละเจเนอเรชันก็แตกต่างกันไป ซึ่งจุดเริ่มต้นของการลงทุนควรมีแผนการลงทุนที่เหมาะสมกับแต่ละบุคคล และสอดคล้องกับความเสี่ยงที่ยอมรับได้

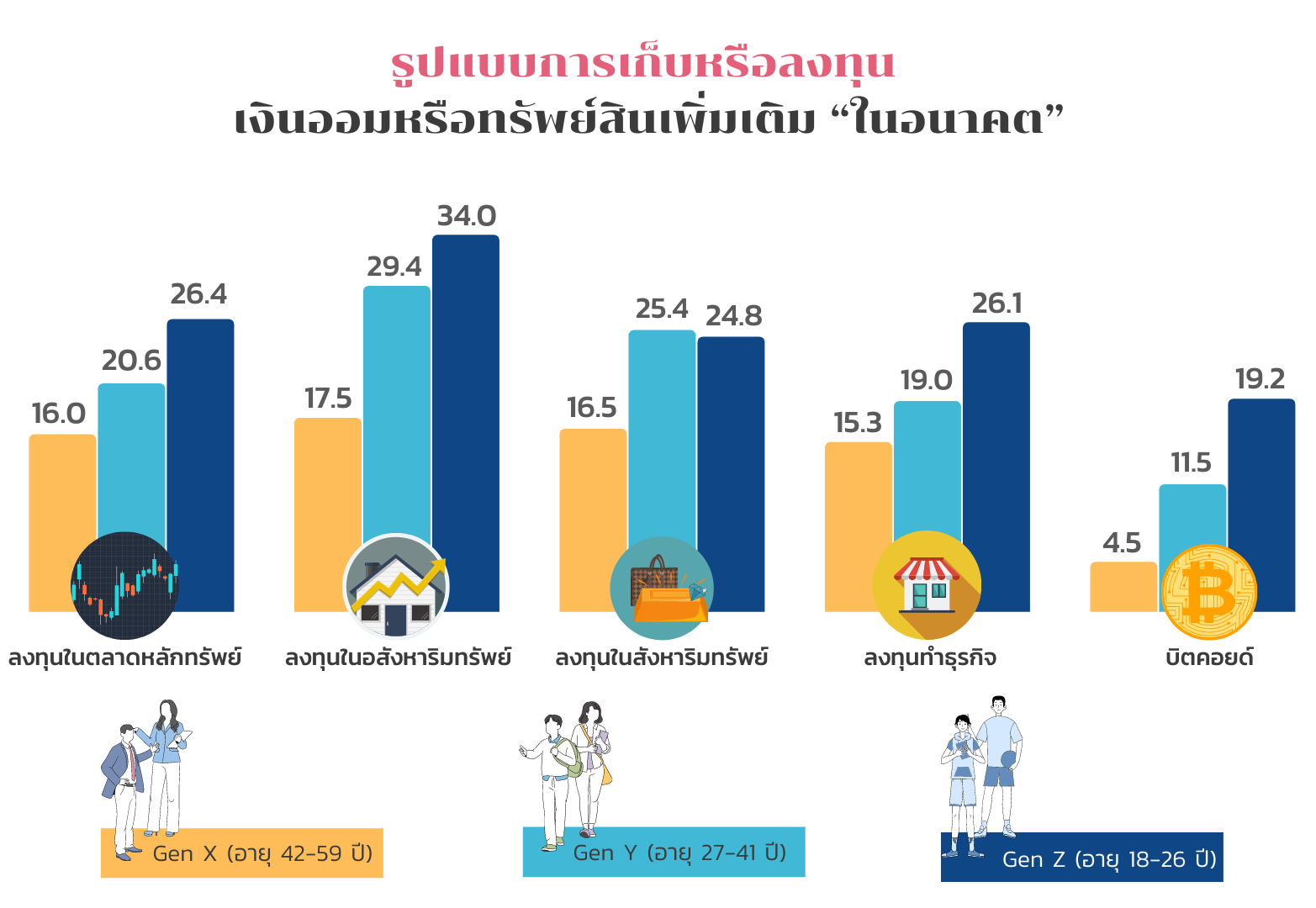

“โครงการความคาดหวัง การวางแผน และ การเตรียมตัวของประชากรวัยทำงานต่างรุ่นอายุ และรูปแบบการอยู่อาศัยต่อชีวิตในวัยสูงอายุ” ได้สำรวจแบบออนไลน์ปี 2564 สอบถามคนที่มีอายุระหว่าง 18-59 ปี เกี่ยวกับมุมมองความคาดหวัง การวางแผน และการเตรียมตัวในการเป็นผู้สูงอายุด้านต่าง ๆ ซึ่งมีการสอบถามเกี่ยวกับรูปแบบการเก็บออม การลงทุนในสินทรัพย์ ผลการสำรวจ พบว่า รูปแบบการออมเพิ่มเติมในอนาคตของกลุ่ม เจเนอเรชัน Z (18-26 ปี) รวมถึงเจเนอเรชัน Y (27-41 ปี) ส่วนใหญ่ มีความสนใจเรื่องการออมที่เป็นลักษณะการลงทุนมากกว่า เจเนอเรชัน X (42-59 ปี) โดยเฉพาะการลงทุนในอสังหาริมทรัพย์ ตลาดหลักทรัพย์ ทำธุรกิจ สังหาริมทรัพย์ รวมถึงบิตคอยน์ อย่างเห็นได้ชัด

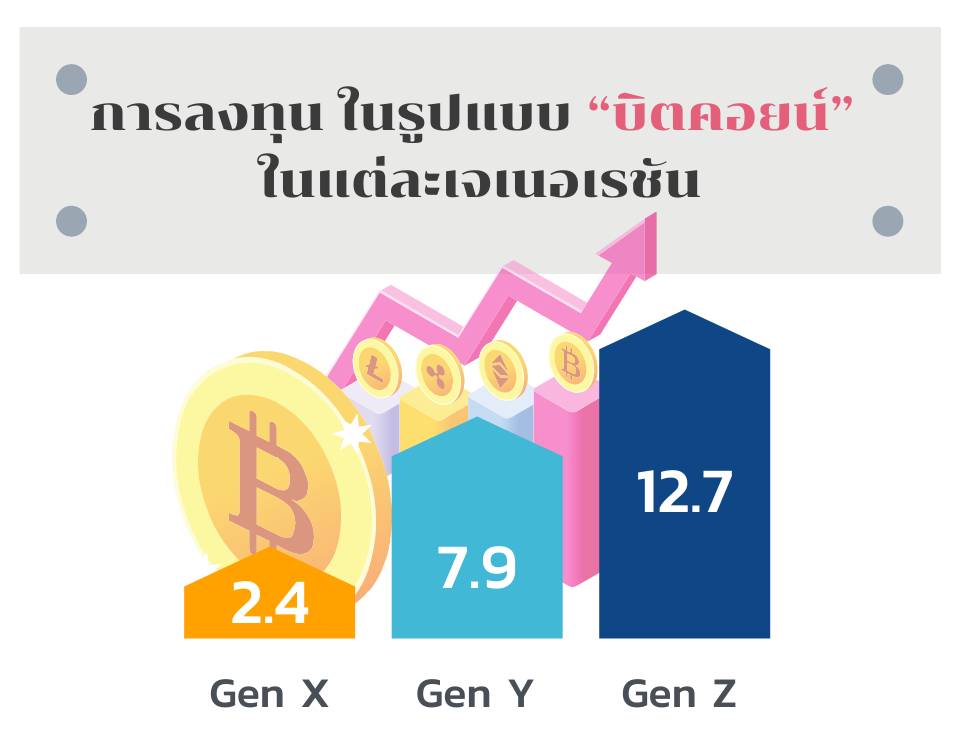

ปัจจุบันกลุ่มเจเนอเรชัน Z (18-26 ปี) นิยมลงทุนในรูปแบบของ บิตคอยน์ (BITCOIN) มากถึงร้อยละ 12.7 ตามมาด้วยเจเนอเรชัน Y (27-41 ปี) ร้อยละ 7.9 ในขณะที่เจเนอเรชัน X (42-59 ปี) มีการลงทุนในรูปแบบของบิตคอยน์ เพียงร้อยละ 2.4

“บิตคอยน์” เป็นสกุลเงินรูปแบบใหม่ที่ถูกคิดค้นมาตั้งแต่ปี 2552 เป็น 1 ในกลุ่มสกุลเงินดิจิทัล หรือที่เรียกว่า Cryptocurrency ซึ่งมีกระแสความสนใจแรงมากในขณะนี้ สามารถนำไปแลกเปลี่ยนสินค้าหรือบริการได้ บิตคอยน์มีจำนวนคงที่ และจำกัดเพียงแค่ 21 ล้านเหรียญเท่านั้น1 ข้อดี คือ เป็นเงินดิจิทัล 100 % ปัจจุบันยังไม่มีองค์กร หรือรัฐบาลมากำกับดูแล (ถือว่าเราเป็นเจ้าของเงินอย่างแท้จริง) มีมูลค่าสูงขึ้น เนื่องจากความต้องการมากขึ้น (ในขณะที่จำนวนบิตคอยน์มีเท่าเดิม) การทำธุรกรรมไม่จำเป็นต้องผ่านธนาคาร ไม่ต้องมีบัญชีธนาคาร มีแค่อินเตอร์เน็ตก็สามารถทำธุรกรรมได้ อย่างไรก็ตามการลงทุนในบิตคอยน์มีข้อเสียคือ ราคามีความผันผวนสูง ยากต่อการคาดเดา ยังไม่มีกฎหมายรองรับจากธนาคารแห่งประเทศไทย (ไม่ถือเป็นเงินที่ใช้ชำระหนี้ได้ตามกฎหมายไทย) การซื้อขาย และการใช้งาน อาจจะดูยุ่งยากสำหรับมือใหม่ มีความเสี่ยงในการถูกขโมยข้อมูลทางการเงินไป2 ปัจจุบันตลาดการแลกเปลี่ยนบิตคอยน์ในประเทศไทยเริ่มเป็นที่สนใจมาก ทำให้มีตัวเลือกสำหรับผู้บริโภคเยอะขึ้นตามไปด้วย3 โดยเฉพาะในกลุ่มคนรุ่นใหม่ที่ให้ความสนใจในประเด็นนี้ เพราะเป็นการลงทุนด้วยเทคโนโลยีที่สามารถเข้าถึงได้ และง่ายต่อการเรียนรู้

ปัจจุบันประเทศไทยมีโรงเรียนที่จัดกิจกรรม การเรียนการสอนด้านการลงทุน การจัดหลักสูตรเสริมสร้างความรู้เรื่องการลงทุนให้กับนักเรียนที่สนใจ มีการพัฒนาทักษะความรู้ให้จัดการวางแผนการเงิน และให้ความรู้เรื่องเศรษฐกิจ และนักเรียนที่มีโอกาสทดลองการซื้อขายหุ้น ซึ่งสะท้อนให้เด็กได้เห็นว่า การได้เงินที่มาจากการลงทุนเล่นหุ้นนั้นง่ายกว่าเงินที่มาจากการทำงาน คนรุ่นใหม่บางคนจึงไม่มีเป้าหมายในอาชีพ ต้องการมีรายได้ที่มาจากการลงทุน มากกว่าการทำงาน เพราะได้ผลตอบแทนเร็วกว่าการรอรับเงินเดือน บางกรณีสามารถ มีรายได้ทุกวัน และคนรุ่นใหม่มองว่าการลงทุนสามารถสร้างรายได้อย่างง่ายดาย โดยไม่ต้องเคร่งเครียดเหมือนการทำงาน การเกิดทัศนคติต่อการลงทุนเช่นนี้อาจเป็นเพราะเด็กในวัยนี้ยังไม่ได้มีโอกาสเผชิญกับความเสี่ยงต่าง ๆ ที่อาจจะส่งผลให้เกิดการขาดทุนจากการลงทุน

อย่างไรก็ตาม กลุ่มเจเนอเรชัน Z (18-26 ปี) ที่ให้ความสนใจกับการออมที่เป็นลักษณะการลงทุนมากกว่าเจเนอเรชันอื่น รัฐจึงควรที่จะส่งเสริมความรู้ด้านการลงทุนเพิ่มขึ้น เพื่อเป็นการเตรียมความพร้อมในด้านการเงิน การวางแผนด้านการเงิน รวมถึงการออมในรูปแบบต่าง ๆ เพื่อมีความมั่นคงทางรายได้ มีเงินสำรองเพื่อไว้ใช้จ่ายในยามฉุกเฉิน เมื่อเข้าสู่วัยสูงอายุ

อ้างอิง

ที่มา: โครงการความคาดหวัง การวางแผน และ การเตรียมตัวของประชากรวัยทำงานต่างรุ่นอายุ และรูปแบบการอยู่อาศัยต่อชีวิตในวัยสูงอายุ, สถาบันวิจัยประชากรและสังคม มหาวิทยาลัยมหิดล ได้รับทุนสนับสนุนจากสำนักงานการวิจัยแห่งชาติ ผ่านมูลนิธิสถาบันวิจัยและพัฒนาผู้สูงอายุไทย (มส.ผส.)

การอ้างอิงข้อมูลจากบทความนี้

จงจิตต์ ฤทธิรงค์, เฉลิมพล แจ่มจันทร์, พิมลพรรณ นิตย์นรา, และ ณัฐณิชา ลอยฟ้า, 2565. ความคาดหวัง การวางแผน และ การเตรียมตัวของประชากรวัยทำงานต่างรุ่นอายุ และรูปแบบการอยู่อาศัยต่อชีวิตในวัยสูงอายุ. สถาบันวิจัยประชากรและสังคม มหาวิทยาลัยมหิดล. นครปฐม.

นงนุช จินดารัตนาภรณ์

ชณุมา สัตยดิษฐ์

สุภาณี ปลื้มเจริญ

จรัมพร โห้ลำยอง

ถิรวัฒน์ วรรณพฤกษ์

กัญญา อภิพรชัยสกุล

ศุทธิดา ชวนวัน

กุลวีณ์ ศิริรัตน์มงคล

วิภาพร จารุเรืองไพศาล

มนสิการ กาญจนะจิตรา

นงนุช จินดารัตนาภรณ์

อมรา สุนทรธาดา

มนสิการ กาญจนะจิตรา

เฉลิมพล แจ่มจันทร์

มนสิการ กาญจนะจิตรา

นงนุช จินดารัตนาภรณ์

วีร์ชาพิภัทร ผาสุข

อารี จำปากลาย

ถิรวัฒน์ วรรณพฤกษ์

นงนุช จินดารัตนาภรณ์

ณัฐณิชา ลอยฟ้า

เฉลิมพล แจ่มจันทร์